问答题

已知某企业2018年和2019年的有关资料如下:

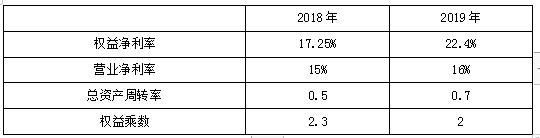

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

正确答案:A (备注:此答案有误)

相似试题

-

单选题

2018年8~12月属于甲企业(居民企业)的筹办期间,在筹办期间发生广告费和业务宣传费15万元,发生与筹办活动有关的业务招待费支出10万元,其他筹办费25万元,2019年该企业正式投入生产经营。已知该企业选择在2019年一次性扣除筹办费支出。假设不考虑其他因素,则该企业2019年可在企业所得税税前扣除的筹办费为( )万元。

-

单选题

某企业为增值税一般纳税人,2019年5月从国外进口一辆小汽车,成交价80万元,买方支付购货佣金2万元,运抵我国境内输入地点起卸前发生运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权用费3万元;企业缴纳进口环节相关税金后海关放行。已知小汽车消费税税率5%,关税率为20%,设备的关税税率为10%。2018年4月该企业应缴纳进口环节税金合计为()万元。

-

单选题

甲企业2018年度自有房屋10栋,全部自用于生产经营,房产原值共1500万元,但不包括中央空调120万元。已知当地政府规定的计算房产余值的扣除比例为20%,从价计征房产税税率为1.2%。有关甲企业2018年度应缴纳的房产税,下列计算列式中,正确的是()

-

单选题

甲企业为增值税一般纳税人,2019年12月销售食品取得不含增值税价款113万元,另收取包装物押金2.26万元。已知,增值税税率为13%。有关甲企业当月销售食品应缴纳增值税额,下列计算列式中,正确的是( )。

-

单选题

某市房地产开发企业2018年8月转让一幢新建办公楼取得不含增值税销售收入8000万元,已知该单位为取得土地使用权而支付的地价款和有关费用为1000万元,投入的房地产建造成本3000万元,其利息支出不能提供金融机构贷款证明,其转让办公楼准予扣除的除增值税和印花税以外的相关税费为45万元,已知该企业所在地政府规定的房地产开发费用的计算扣除比例为10%。该企业的转让行为应缴纳土地增值税()万元。

热门题库

- 焊工作业

- 省公务员-行测

- 设备监理师

- 注册电气工程师

- 制油工

- 执业药师

- 主要负责人

- 房地产经纪协理

- 初级会计职称

- (初级)银行从业资格

- 煤矿特种作业人员

- 危险化学品安全作业

- 环境影响评价工程师

- 成考(高起点)

- 工业机器人操作员

- 保卫管理员

- 新安全生产法

- 注册城乡规划师

- 护理类

- 钢筋工

- 投资项目管理师

- (初级)经济师

- 监理工程师

- 土木工程师(水利水电)

- 职业道德

- 石油天然气安全作业

- 形象设计师

- 研究生入学

- 煤矿班组长

- 电子商务师

- 中级安全工程师

- 焊工

- D压力管道作业

- 汽车修理工

- 缝纫工

- 机械员

- 安全员(三类人员)

- 制冷工

- 卫生招聘考试

- 营养师

- 医药商品购销员

- 成考(专升本)

- 冶金(有色)生产安全作业

- 特种设备焊接作业

- 二级建造师

- 家政服务员

- 资产评估师

- 动物检疫检验员

- 国家公务员

- A特种设备安全管理

- 试验检测师(含助理)

- (高级)经济师

- 汽车发动机

- 注册结构工程师

- 高处作业

- 药学类

- 道路运输

- 消防工程师

- 眼镜验光员

- 汽车驾驶员

- 烟花爆竹安全作业

- 建筑特殊工种

- 施工员

- 中式面点师

- 健康管理师

- 会计从业

- P气瓶作业

- 演出经纪人

- 网络与信息安全管理员

- 制冷与空调作业

- 物业管理师

- 物流服务师

- 工程测量员

- 证劵从业(新版)

- 一级注册建筑师

- 税务考试题库

- 法律职业资格(原司法考试)

- 中式烹调师

- 陕西省-社区专职工作人员招聘

- 初级管理会计师

- 公共营养师

- 报关员

- 证券分析师

- 咨询工程师

- 监管人员执法

- 保育员

- 质量员

- 岩土工程师

- 铣床

- 教师资格

- 事业单位公开招聘

- 房地产经纪人

- 自考(医学)

- 报检员

- 计算机及外部设备装配调试员

- 软件水平考试

- 房地产估价师

- 美发师

- 医师类

- 农业技术员

- 网络安全管理员

- 二级造价工程师

- R压力容器作业

- 架子工

- 二级注册建筑师

- 军队文职人员招聘

- 高级会计

- 注册会计师

- 园林绿化工

- 银行招聘考试

- 养老护理员

- (中级)经济师

- Y大型游乐设施

- 注册测绘师

- 公安政法干警

- 中级会计职称

- 高校教师资格证

- 会计从业资格考试

- 注册环保工程师

- 砌筑工

- 消防设施操作员

- 安全工程师

- G锅炉作业

- 企业人力资源管理师

- 植物检疫检验员

- 国家电网招聘

- 中药学类

- 驾考科一、科四

- 工业机器人运维员

- 资料员

- 家畜饲养员

- 同等学力申硕

- 电工

- 育婴员

- 无人机驾驶员

- 公用设备工程师

- 证劵从业(旧版)

- 车工

- 期货从业资格

- 社会工作者

- 钳工

- 招标师

- 统计师

- 劳务员

- 标准员

- 检验类

- 质量工程师

- 综合类

- 三支一扶

- 心理咨询师

- 煤矿主要负责人

- 主治类

- N厂内专用机动车辆作业

- 装饰美工

- 基金从业资格

- 西式面点师

- (中级)银行从业资格

- 安全管理人员

- 导游资格证

- 审计师

- 煤矿安全管理人员

- 健康管理师

- 餐厅服务员

- 仓库管理员

- 税务师

- F安全阀校验

- 一级造价工程师

- 茶艺师

- 理财规划师

- 园艺工

- 理工类

- 轨道交通信号工

- 一级建造师

- 土地登记代理人

- 证券投资顾问

- Q起重机械作业

- 卫生类

- 安全员

- T电梯作业

- 材料员

- 电工作业

- 金属非金属矿山安全作业

- 农产品食品检验员

- BIM工程师

- 煤矿类从业人员

- 注册消防工程师

- 美容师

- 教师招聘

- 投资银行业务-保荐代表人